Var befinner vi oss i cykeln?

Flera ekonomer har den senaste tiden kallat tiden vi har framför oss för “historiens mest väntade recession”. Hög inflation, stigande räntor och en generell inbromsning av den globala ekonomin börjar göra sig påmind på riktigt, och investerare använder i allt högre grad rallys på aktiemarknaden för att sälja av tillgångar snarare än att köpa dippen.

Flera ekonomer har den senaste tiden kallat tiden vi har framför oss för “historiens mest väntade recession”. Hög inflation, stigande räntor och en generell inbromsning av den globala ekonomin börjar göra sig påmind på riktigt, och investerare använder i allt högre grad rallys på aktiemarknaden för att sälja av tillgångar snarare än att köpa dippen.

Vi befinner oss både i ett normalläge och inte. Inte, som i att centralbanker de senaste decennierna kunnat sänka räntan för att stimulera ekonomin vid behov (med undantag för Volcker som visste att ekonomin skulle ta stor skada på bekostnad av att bekämpa inflation), till skillnad från idag när Powell, likt Volcker, måste höja räntan in i en väntad recession. Med normalläge är utsikterna något mer dystra. Normalläge, eftersom den här typen av utveckling var att vänta eftersom det är vad som historiskt alltid skett i slutet av en fiatvalutas livscykel.

Frågan vi som investerare just nu behöver besvara är alltså; var befinner vi oss i cykeln? Samt, vilken cykel?

Innan vi besvarar var vi befinner oss i en cykel behöver vi alltså först definiera vilken cykel. Om vi börjar med att titta på recessionscykeln så brukar den traditionellt beskrivas med följande steg:

Innan vi besvarar var vi befinner oss i en

cykel behöver vi alltså först definiera vilken cykel. Om vi börjar med att

titta på recessionscykeln så brukar den traditionellt beskrivas med följande

steg:

1. Tidigt i

cykeln: BNP återhämtar sig, ekonomisk aktivitet stiger, krediter ökar,

vinster växer snabbare, penningpolitiska policies är fortfarande duvaktiga

och lager låga.

2. Mitten av

cykeln: Tillväxten når sin peak, kredittillväxten är fortsatt stark,

vinsttillväxt når toppnivåer, penningpolitiska policies är neutrala, ej

längre underskott i råvarulager

3. Sent i

cykeln: Tillväxt bromsar in, kredit stramas åt, vinster faller,

åtstramande penningpolitik, lager växer

4. Recession:

Fallande ekonomisk aktivitet, svårare att få krediter, vinster faller och

går i vissa fall till förlust, penningpolitiska lättnader samt lager och

försäljning av lager faller

Steg ett och två brukar beskrivas som

återhämtning, medan mellan mitten och sent i cykeln kallas för expansiv och

recession för kontraktiv. Beroende på var man befinner sig i en recessionscykel

är också olika tillgångar attraktiva att äga. Med mer än ett decenniums

penningpolitiska lättnader och tillväxt i ryggen ser techsektorn mörk ut.

Till skillnad från tidare recessionscykler

kommer vi nu att gå in i en recession med åtstramande penningpolitik. Med 14 år

av stimulanser finns inte längre utrymme för centralbanker att säka räntan vid

sjunkande ekonomisk aktivitet. Istället har Powell tvingats in i samma hörn som

Paul Volcker en gång befann sig i: att förstöra ekonomin för att få bukt med

skenande inflation.

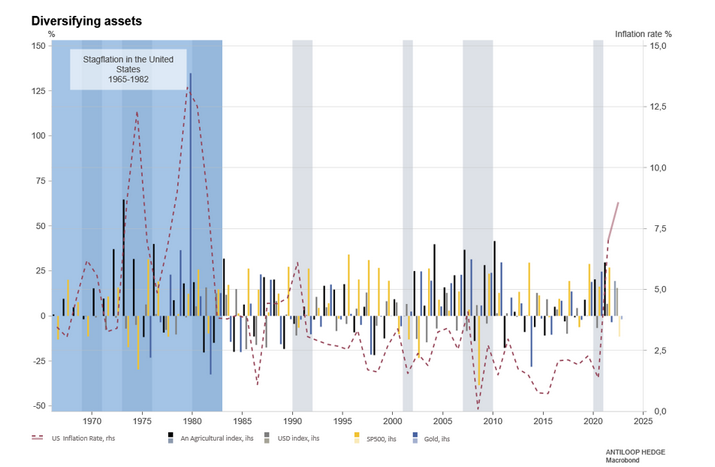

Tillgångar att äga under stagflation

Senast USA befann fann sig i ett stagflatoriskt läge, alltså en period av hög arbetslöshet, hög inflation och recession, var mellan 1965-1982. Under den perioden överpresterade tillgångar som guld (först efter att USA släppt guldmyntfoten 1971 dock) och jordbruksråvaror, medan aktieindexet S&P 500 underpresterade.

Trots att historien inte utlovar några garantier för framtiden så är sannolikheten större att 20-talet kommer att vara likt 70-talet för reala tillgångar, vilket innebär att för den som tror att vi på riktigt är på väg in i en längre period av strukturellt hög inflation och svagare ekonomi, är det en bättre idé att äga guld än FAANG-bolagen.

Risker

This information is in the sole responsibility of the guest author

and does not necessarily represent the opinion of Bank Vontobel Europe

AG or any other company of the Vontobel Group. The further development

of the index or a company as well as its share price depends on a large

number of company-, group- and sector-specific as well as economic

factors. When forming his investment decision, each investor must take

into account the risk of price losses. Please note that investing in

these products will not generate ongoing income.

The products are not capitalprotected, in the worst case a total loss

of the invested capital is possible. In the event of insolvency of the

issuer and the guarantor, the investor bears the risk of a total loss of

his investment. In any case, investors should note that past

performance and / or analysts' opinions are no adequate indicator of

future performance. The performance of the underlyings depends on a

variety of economic, entrepreneurial and political factors that should

be taken into account in the formation of a market expectation.

.