Tillväxt till varje pris

Jeremy Powells huvudfokus är att förlänga den konjunkturcykel vi har befunnit oss i det senaste decenniet. I en intervju med Real Vision berättar Julian Brigden från MI2 om hans syn på den makroekonomiska utvecklingen just nu och liknar dagens läge med 2015 och 2016 då vi såg ökad risk i Asien som fick centralbanker att skruva upp de monetära stimulanserna för att fortsätta driva på tillväxten.

Jeremy Powells huvudfokus är att förlänga den konjunkturcykel vi har befunnit oss i det senaste decenniet. I en intervju med Real Vision berättar Julian Brigden från MI2 om hans syn på den makroekonomiska utvecklingen just nu och liknar dagens läge med 2015 och 2016 då vi såg ökad risk i Asien som fick centralbanker att skruva upp de monetära stimulanserna för att fortsätta driva på tillväxten.

Sen finanskrisen har vi sett extrema monetära

stimulanser från världens centralbanker i ett försök att inte hamna vid ruinens

brant en gång till. Idag är Powells huvudfokus att förlänga cykeln för att

hålla igång den ekonomiska tillväxten till varje pris, men för att fortsätta

sparka burken framför oss kommer det att krävas än mer av Fed, menar Julian

Brigden.

USAs ekonomiska tillväxt är just nu beroende

av att hålla aktiepriserna uppe, räntorna låga och allra helst – svagare USD.

Den nu över tio år långa högkonjunkturen har

tidigare utmanats av makroekonomiska oroligheter, som under 2015-2016 när Asien

påvisade svagare tillväxt, något som fick centralbankerna runt om i världen att

få panik. De möttes i Davos, och snart gick man över till fiskala stimulanser

för att till varje pris inte bromsa in den ekonomiska tillväxten även i USA. Nu

har det gått ytterligare tre år och verktygslådan börjar eka tom, har Powell

själv sagt för att sen övergå till att återigen sänka räntan och smyglansera

QE-program (även om han varit tydlig med att det vi ser nu i själva verket

är något helt annat).

Det är dock inte riskfritt att driva på

ekonomin med kraftiga stimulanser utan att ge den en chans att återgå till

normala nivåer. Nu ser vi mer och mer tecken på problem som bubblar under ytan

av den inflaterade tillgångsbubblan som vi befinner oss i. Bolag som Netflix

och WeWork är två exempel på det, där värderingarna i båda fallen är onormalt

höga. Huspriser i USA som efter finanskrisen återhämtat sig, menar Julian

Brigden, är ett annat bra exempel på högt värderade tillgångar.

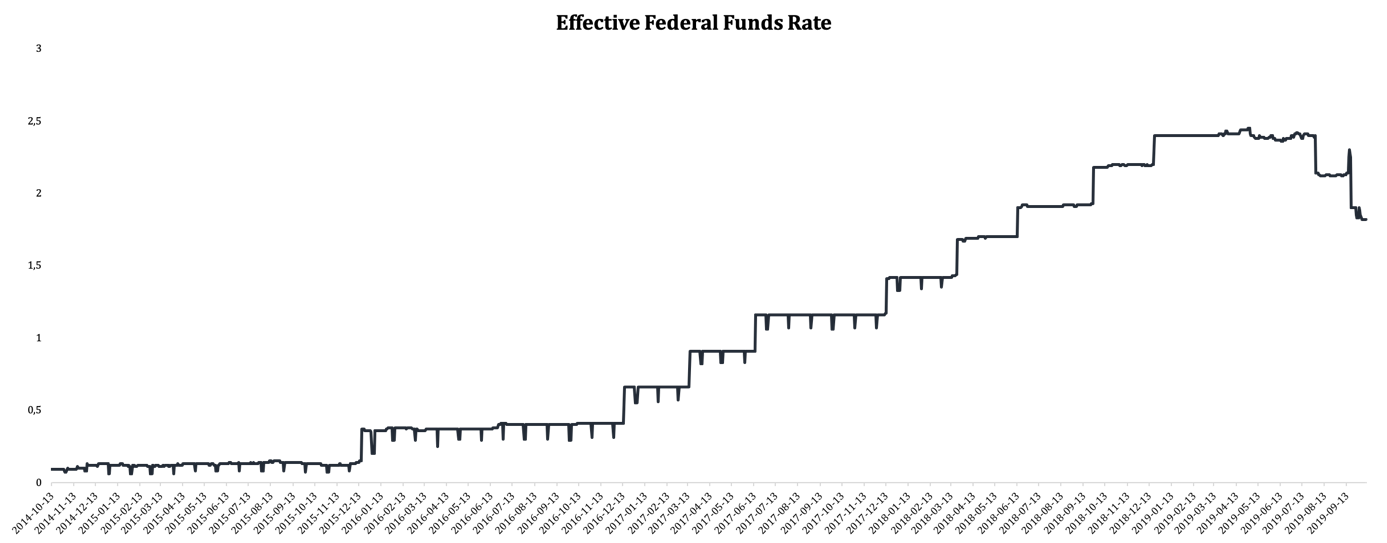

När Fed under 2018 försökte normalisera genom

penningpolitiska åtstramningar fick det snabbt stora konsekvenser på ekonomin.

Det stora problemet här är att finansiella marknader har blivit ledande för

ekonomin. En VD för ett noterat bolags jobb idag handlar i många fall om att

hålla aktiepriset stigande. Det här innebär att om Fed stramar åt

penningpolitiken genom QT och det får konsekvenser för bolagens aktiepriser så

kan det leda till att VDn ser över kostnader, säger upp anställda och inte på

samma sätt vågar investera i den egna verksamheten eftersom han eller hon måste

se till så att nästa kvartalsresultat är bättre än väntat för att kunna

försvara sin värdering.

Det här leder till att ekonomin är extremt känslig

för förändringar på nedsidan. Ben Bernanke har sagt att det räcker med att

arbetslösheten stiger med 0,3 procent för att det inte ska gå att vända

trenden. När så många människor förlorar sina jobb menar han att det skapar en

stor osäkerhet som påverkar konsumtion och därmed till slut den ekonomiska

tillväxten. Och även om de senaste jobbsiffrorna från USA kom in på helt okej

nivåer, så kan vi konstatera att vi tappat momentum.

Vad är alternativet framgent för Fed och investerare? Det kommer att krävas rejäla penningpolitiska stimulanser i form av QE. Det här kommer, troligtvis, att hålla värderingarna på dagens nivåer och till och med högre, vilket innebär att det fortfarande finns viss uppsida på aktiemarknaden, och framförallt större indexöverlappande bolag.

@Anna Svahn

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.