Lär dig skilja på kort- och långsiktiga effekter i guldpriset

Guld beskrivs ofta som en ”safe haven”-tillgång. Något man bör äga under oroliga tider, och även om det är sant så har det långsiktiga caset för guld mycket lite att göra med kortsiktiga händelser som berör geopolitik eller annat. Därför är det viktigt, om man är intresserad av att äga guld, att lära sig att separera brus från signaler.

Guld beskrivs ofta som en ”safe haven”-tillgång. Något man bör äga under oroliga tider, och även om det är sant så har det långsiktiga caset för guld mycket lite att göra med kortsiktiga händelser som berör geopolitik eller annat. Därför är det viktigt, om man är intresserad av att äga guld, att lära sig att separera brus från signaler.

I början av januari steg guldpriset från cirka 1550 USD till över 1590 USD på bara två dagar på grund av oron över konflikten mellan Iran och USA för att ganska direkt falla tillbaka till tidigare nivåer. Den här typen av beteende är symptomatiskt för guldet och säger mycket om hur priset rör sig på kort sikt som reaktion på situationer som senare kan avfärdas som brus i det större sammanhanget. Sedan dess har guldet dock fortsatt att stiga, och steg som högst till över 1690 USD i bruset av Coronaviruset för att bara dagen efter, tillsammans med alla andra tillgångar, se priset falla i en total sell-off under fredagen den 28 februari.

Kortsiktiga prisreaktioner i guldpriset sker alltså på grund av vad vi kan kalla för brus, eller oförutsedda och plötsliga händelser. Det är exakt vid den typen av tillfällen det känns bra att redan äga guld, men det ger sällan eller aldrig något bra köpläge kortsiktigt, om man inte har is i magen och väntar tills priset faller tillbaka till tidigare nivåer igen.

Men om guld som ”safe haven” inte är den största anledningen att äga guld, varför vill man då placera en gul sten i portföljen under tiden som man väntar på bättre tider för andra tillgångar? Svaret på frågan är givetvis penningpolitiska lättnader.

Det som driver guldpriset på sikt har alltså mycket lite att göra med oroligheter, utan desto mer med hur centralbanker runt om i världen (men med kanske största fokus på USA och Kina) väljer att agera.

Bevismaterial A:

Obs: Tidigare avkastning är inte en pålitlig indikator för framtida avkastning.

Relationen mellan negative yielding debt och guldpriset.

Obs: Tidigare avkastning är inte en pålitlig indikator för framtida avkastning.

… Och ytterligare ett exempel på sambandet mellan penningpolitiska lättnader och guldpriset. Den här grafen visar tydligt att räntesänkningar gynnar guldpriset, något vi såg när Powell två veckor innan ordinarie möte bestämde sig för att sänka räntan med 50 punkter i ett desperat försök att försöka stimulera ekonomin och undkomma sviterna av viruset som sprids världen över.

Guld kan alltså fungera som en hedge mot inflation, och även om siffror talar om en icke befintlig sådan så verkar tillgångspriser berätta en annan historia.

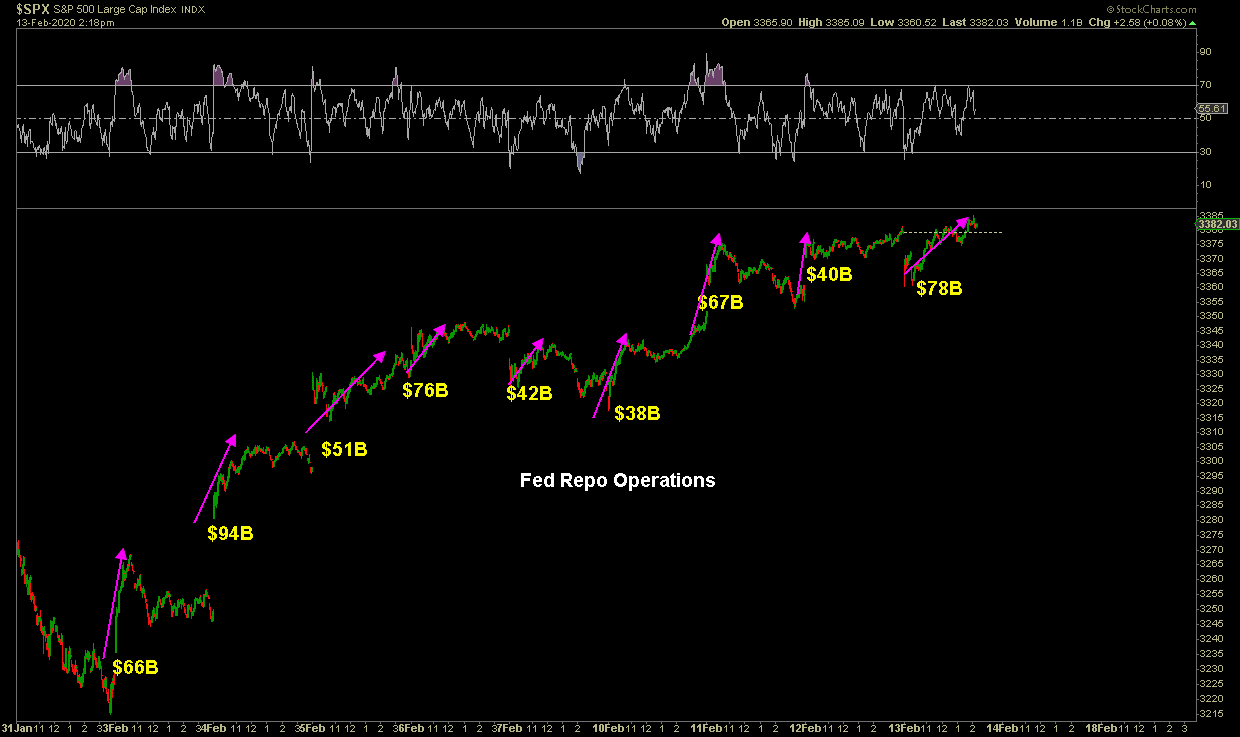

Låt mig presentera bevismaterial B:

Vi har vant oss vid de dagliga likviditetsinjektionerna i marknaden. Fed trycker pengar och köper tillgångar, eller ”expanderar sin balansräkning” (men kalla det för Guds skull inte kvantitativa lättnader) vilket leder till tillgångsinflation. Problemet är dock att även om det de senaste månaderna (med undantag för de senaste två veckorna) varit ett glatt börshumör och nya ATH efter varandra, så kommer vi till en gräns där den här typen av stimulus inte längre fungerar. Det leder då till att likviditeten som injicerats in i marknaden och tillgångar, läcker ut i konsumentpriser och skapar konsumentprisinflation.

Det är dock inte första gången det händer. Fiatvalutor (utgivna av en stat eller centralbank) idag är ett slags pyramidspel byggt på guld. Och det alla fiatvalutor har haft gemensamt historiskt är att stimulans – pengatryckande – alltid leder till hyperinflation och att vi därefter måste göra en reset av det finansiella systemet.

Vad gör då centralbankerna åt det här problemet?

… De köper guld.

Bevismaterial C:

Förra året köpte centralbanker runt om i världen rekordmycket guld. De försöker alltså att bygga en hedge mot inflation. En inflation som de själva skapat.

Fånga upp signalerna som centralbanker sänder. Är det dags att säkra en del av portföljen i guld?