Kärnkraftens återkomst?

Somliga menar att det är otänkbart att klassificera kärnkraft som en ”grön” teknik. Andra ser kärnkraften som den enda möjligheten att nå Europas ambitiösa klimatmål, speciellt när det gäller koldioxidutsläpp. Från ett neutralt perspektiv är fördelarna med kärnkraft under en övergångsfas uppenbara trots de kända riskerna. Följaktligen är området väldigt intressant från ett investeringsperspektiv.

Somliga menar att det är otänkbart att klassificera kärnkraft som en ”grön” teknik. Andra ser kärnkraften som den enda möjligheten att nå Europas ambitiösa klimatmål, speciellt när det gäller koldioxidutsläpp. Från ett neutralt perspektiv är fördelarna med kärnkraft under en övergångsfas uppenbara trots de kända riskerna. Följaktligen är området väldigt intressant från ett investeringsperspektiv.

Strategic Certificates

Frankrike använder sig av moderna reaktorer

Tjernobyl och Fukushima var katastrofala kärnkraftsolyckor. Dessutom måste kärnkraftsavfallet förvaras. En komplett lösning till problemen har inte hittats ett halvt århundrade efter att kärnkraft introducerades som ett säkert och billigt sätt att producera elektricitet. Den olösta frågan om slutförvaring och Fukushimakatastrofen 2011 uppmanade till och med tyska regeringen att börja fasa ut kärnkraften där den sista reaktorn kommer stängas ned under 2022.

I andra delar av Europa är inställningen till kärnkraft annorlunda. Detta kan tydligast observeras i Tysklands grannland Frankrike. Landet har idag fler än 50 aktiva reaktorer och planerar att addera fler under de kommande åren. Runt 70 procent av Frankrikes elektricitet kommer från kärnkraft. I mitten av oktober 2021 presenterade landets president Emmanuel Macron ”France 2030”, en investeringsplan för att modernisera fransk industri. Man planerar att investera 30 miljarder euro fram tills 2030 varav 1 miljard euro ska investeras i kärnkraftssektorn.

Fokus kommer ligga på små innovativa kärnkraftsreaktorer med förbättrad säkerhet som dessutom kommer att sänka kostnaderna för reaktorbygget och producera mindre radioaktivt avfall. Dessa innovativa reaktorer ska hjälpa Frankrike i kampen mot klimatförändringarna, stödja inhemsk industri, säkerställa låga elpriser och dessutom göra landet oberoende på den internationella politiska scenen när det gäller energiförsörjning.

Frankrike är också en stor anhängare av kärnkraft på EU-nivå. Intresset för nya kärnreaktorer är även stort i andra europeiska länder. Till exempel finns planer på att bygga nya reaktorer i Bulgarien, Polen, Rumänien, Slovakien, Ungern och Tjeckien. Detta förklarar också varför många länder förespråkar att Europeiska unionen klassificerar kärnenergi som en "grön" teknologi.

Inkludering av kärnkraft i EU:s taxonomi

Frågan om en omfattande EU klassificering av kärnenergi som en "grön" teknik fick särskild betydelse efter implementeringen av EU:s klimat- och hållbarhetstaxonomi. EU vill förverkliga sin "Green Deal" genom att minska nettoutsläppen av växthusgaser med minst 55 procent jämfört med 1990 års nivåer till 2030. Detta är ett delmål i Europas väg mot att bli världens första klimatneutrala kontinent år 2050. För att uppnå detta mål ska så mycket investeringar som möjligt kanaliseras till utveckling av förnybar energi.

Det är dock inte lätt för investerare att ta reda på vilka investeringar som faktiskt uppfyller hållbarhetskriterier. Den så kallade gröntvättningen av investeringar förklädda som "gröna" är ett problem. Det är här EU-kommissionen går in och tillhandahåller en mekanism som gör det lättare att identifiera gröna investeringar.

I februari i år förslog EU-kommissionen att delar av kärnenergin ska adderas till listan av ekonomiska aktiviteter som täcks av EU taxonomin. Den kärnkraftsverksamhet som valts ut ligger i linje med EU:s klimat- och miljömål och kommer att göra det möjligt för Europa att påskynda övergången från kolväten till en klimatneutral framtid. Kommissionen anser därför att det finns en roll för privata investeringar i kärnkraftsverksamhet under en övergångsfas.

En klimatvänlig och pålitlig form av elproduktion

Om man tittar på koldioxidutsläppen för olika energikällor är kärnkraften särskilt attraktiv. Enligt Intergovernmental Panel on Climate Change är utsläppen när det gäller kärnkraft 12 gram CO2-ekvivalenter per kWh el. För vindkraft ligger siffran på 11 till 12 gram per kWh. Solpaneler på tak når ett värde av 41 gram per kWh, medan värdet för solcellsparker är 48 gram per kWh. Vidare måste man tänka på att vinden inte blåser hela tiden och solen skiner inte 24 timmar per dygn. Av denna anledning är det extremt viktigt att ha källor av pålitlig basenergi. I Tyskland består basenergin i första hand av kolkraftverk. Detta är en särskilt skadlig energikälla som släpper ut 820 gram CO2-ekvivalenter per kWh el.

Enligt Tyska miljöbyrån (Umweltbundesamt) producerade de 27 EU-staterna totalt cirka 3610 miljoner ton växthusgaser i CO₂-ekvivalenter under 2019. EU-genomsnittet per capita var 8,1 ton. Frankrike och Italien, med cirka 6,5 respektive 7,0 ton per capita, tenderade att ligga i den lägre delen, medan Polen hade 10,3 och Tyskland 9,7 ton CO₂-ekvivalenter per capita låg i mitten.

Vontobel Nuclear Energy Index

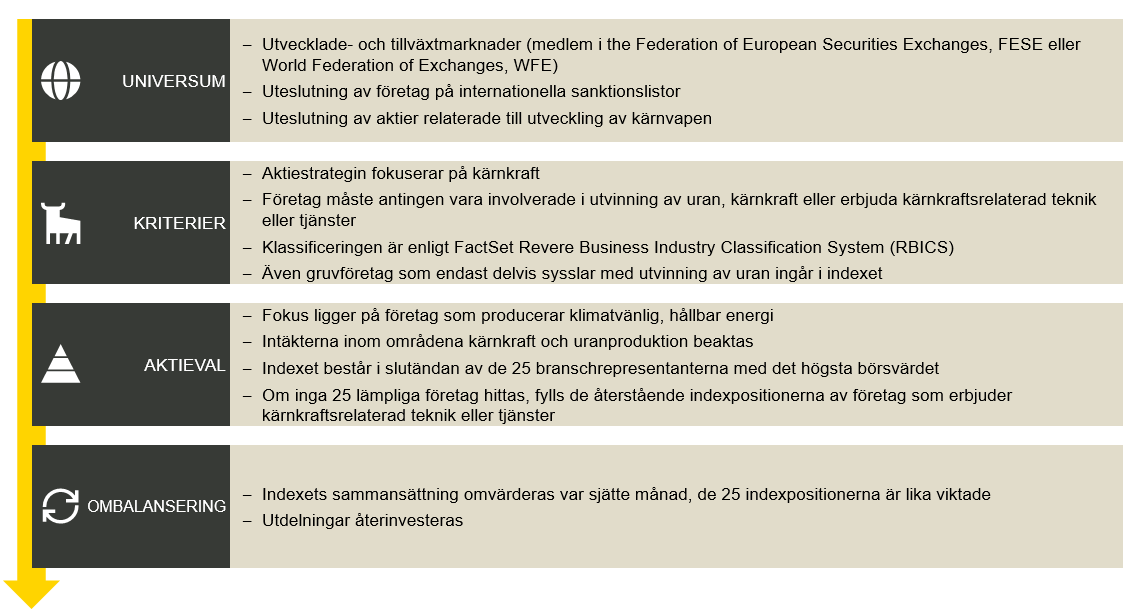

Vontobels nya Nuclear Energy Index är ett sätt att investera i företag relaterade till kärnkraft. Med hjälp av de strategiska certifikaten på Vontobel Nuclear Energy Index kan privata investerare enkelt investera i företag inom kärnenergisektorn med en enda transaktion. Företag från både industriländer och tillväxtmarknader är berättigade till indexet. De måste vara involverade i antingen utvinning av uran eller kärnenergi. Motsvarande klassificering görs enligt FactSet Revere Business Industry Classification System (RBICS).

Indexet består av de 25 branschrepresentanterna med det högsta börsvärdet. Om inga 25 lämpliga företag kan hittas utgörs de återstående indexvärdena av företag som erbjuder kärnkraftsrelaterad teknik eller tjänster, till exempel kring konstruktion av kärnreaktorer. Indexvärdena är lika viktade och indexet kommer justeras två gånger per år. En avgift på 1,25 % per år debiteras för att förvalta indexet. Eftersom indexet beräknas i amerikanska dollar finns det en valutarisk för investerare som investerar i en annan produktvaluta. Investerare i trackercertifikat bär också kreditrisken mot emittenten (Vontobel), det vill säga risken att emittenten inte kan uppfylla sina åtaganden enligt certifikaten. Det finns inget kapitalskydd tillgängligt.

Tre exempel på aktier i Vontobel Nuclear Energy Index

Cameco Corporation är en av världens största uranproducenter. Det kanadensiska företaget har kapacitet att producera mer än 53 miljoner pund urankoncentrat årligen och har mer än 450 miljoner pund urankoncentrat i reserver. Dessutom är Cameco också en ledande leverantör av uranraffinering, konvertering och tillverkningstjänster.

Den största producenten av uran i USA är Energy Fuels. Företaget är baserat i den amerikanska delstaten Colorado och siktar på att dra nytta av tillväxtmöjligheter inom kärnenergisektorn. Fokus ligger på tre anläggningar som producerar uran: White Mesa Mill i Utah, Nichols Ranch Plant i Wyoming och Alta Mesa Plant i Texas. Energy Fuels är också den största konventionella vanadinproducenten i USA samt aktiv inom utvinning av sällsynta jordartsmetaller.

Uranium Energy Corp är en av USA:s ledande och snabbast växande uranföretag. Bolaget är ett renodlat uranföretag och har flera produktionsklara urangruvor i södra Texas och Wyoming. Dessutom har Uranium Energy Corp andra diversifierade innehav av urantillgångar där man bland annat har en av de största fysiska uranportföljerna av U3O8 (a mixture of Uranium oxide) i lager i USA och äger en större andel i det enda royaltyföretaget i branschen, Uranium Royalty Corp.

Slutsats

Ämnet kärnenergi kommer att förbli ett omtvistat ämne. Men om mänskligheten menar allvar med att minska koldioxidutsläppen så krävs det att vi noga väger fördelarna mot nackdelarna med att använda kärnkraft i en övergångsfas. Som ett resultat av detta kan kärnkraft vara ett intressant område ur en investeringssynpunkt.

Strategic Certificates

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.