Investera i Kina: stämningen blir bättre?

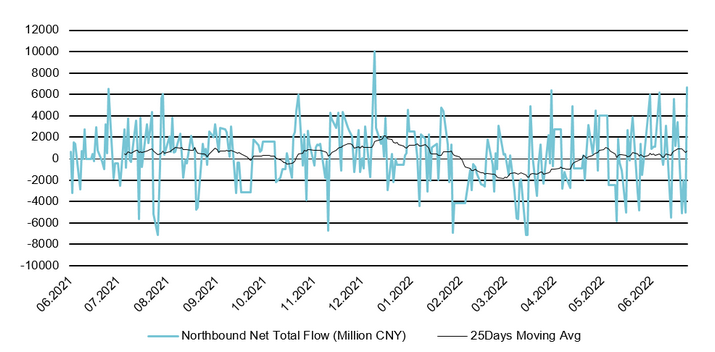

Den kinesiska marknaden befinner sig vid en vändpunkt. Internationella institutioner återvänder gradvis till den kinesiska aktiemarknaden för diversifiering efter att stämningen blivit positiv. Sedan början av maj har MSCI China stigit med 3 % medan S&P 500 förlorade 9,1 % per den 22.06.2022. Det nordgående totala nettoflödet har blivit positivt, dvs. nettoinflöde, efter utflyttningen av internationella investerare under första kvartalet.

Den kinesiska marknaden befinner sig kanske vid en vändpunkt. Internationella institutioner återvänder gradvis till den kinesiska aktiemarknaden för diversifiering efter att stämningen blivit positiv. Sedan början av maj har MSCI China stigit med 3 % medan Amerikanska S&P 500 gått ner 9,1 % till och med den 22.06.2022. Det nordgående totala nettoflödet har blivit positivt, dvs. nettoinflöde, efter utflyttningen av internationella investerare under första kvartalet, se graf 1.

Investerare är på jakt efter diversifiering. Inflationen på de stora utvecklade marknaderna har stigit till nivåer som inte har setts på årtionden. Fed, följt av andra centralbanker, har meddelat att räntehöjningarna kan komma att påskyndas för att dämpa inflationen. Investerarna spekulerar i att de faktorer som driver på inflationen just nu inte kontrolleras av centralbankerna, t.ex. kriget mellan Ryssland och Ukraina och tillämpningen av den strikta regeln om noll covidfall i Kina. Aggressiva räntehöjningar i kombination med en ihållande hög inflation skulle kunna få allvarliga konsekvenser för den ekonomiska tillväxten och leda till en recession. De senaste månadernas marknadssäljning har påverkat flera tillgångsklasser, t.ex. aktier på utvecklade marknader, obligationer och kryptovalutor, vilket gör att korrelationen mellan olika tillgångsklasser blir höga. Som ett resultat av detta rusar investerare efter diversifiering för att dämpa risken.

I motsats till de större centralbankerna sänkte People's Bank of China (PBoC) i maj femåriga räntan, som är en referens för bolån, med 15 punkter till 4,45 % och släppte också utlåningsregler som stödjer små och mikroföretag för att kompensera för den ekonomiska skadan av noll-Covidpolitiken. I takt med att Shanghai gradvis öppnas igen i juni, efter två månaders strikt avspärrning, tror många investerare att den värsta tiden för investeringar i Kina har passerat, och förväntar sig att regeringen gradvis kommer att lätta på vissa av sina Covid-regler. Dessutom är fler investerare benägna att tro att en exponering mot kinesiska aktier skulle kunna ge en viss diversifiering eftersom PBoC:s penningpolitik avviker från de viktigaste centralbankerna på de utvecklade marknaderna och inflationen i maj ligger kvar på 2,1 %, fortfarande under PBoC:s mål på 3 %, medan inflationen i Förenta staterna nådde en ny rekordnivå på 8,6 %. Diversifieringen i förhållande till den amerikanska marknaden har också visats i de historiska uppgifterna i graf 2: den kinesiska aktiemarknaden verkar överlag ha en ganska låg korrelation med den amerikanska marknaden med en genomsnittlig korrelation på 0,12 och under den globala finans krisen (GFC) uppvisar CSI 300-indexet en negativ rullande korrelation med S&P 500-indexet. Under de senaste månaderna har den rullande korrelationen mellan de två marknaderna minskat snabbt till 0,08.

Konsumenternas styrka måste observeras noggrant. Trots ett bättre investeringssentiment bör man noga övervaka risken från regeringens nollvision för COVID. Kinas detaljhandelsförsäljning sjönk med 6,7 % på årsbasis i maj och arbetslösheten nådde 5,9 %, vilket bara är marginellt lägre än toppen 2020. Arbetslösheten bland befolkningen i åldern 16-24 år ökade till 18,4 % i april, vilket sänder oroande signaler om konsumenternas allmänna hälsa. Figur 3 visar att nedstängningen påverkade de cykliska konsumtionsvarorna mest, särskilt bilindustrin och lyxvaror, såsom guld, silver och juveler, men också kläder och skor efterfrågan. Det går också att se att basvarors samt tobak och alkohols efterfrågan är ganska motståndskraftig.

Anpassning till Kinas nya vision strategi. Baserat på de observationerna av marknadsförhållandena och med tanke på att COVID-reglerna fortfarande skulle gälla under en längre tid kan den kinesiska konsumentstyrkan komma att pressas ytterligare. För att vidta försiktighetsåtgärder justerars portföljens målsektorsallokering i juni enligt följande: minska konsumentdiskretionär med 5 % till 30 %, öka kommunikationstjänster med 1 % till 16 %, öka industrisektorn med 1 % till 6 %, öka informationsteknologin med 2 % till 14 % och öka material med 1 % till 3 %.

Strategic Certificates

Risker

e

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future result.