Investeringar som kan skydda dig mot inflation

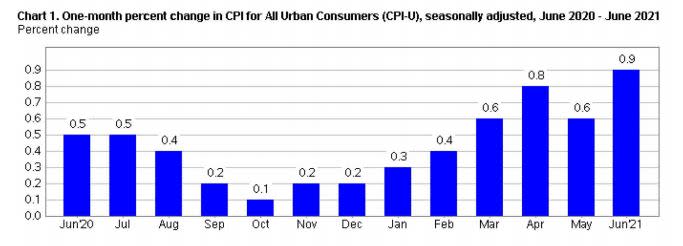

Konsumentprisinflationen har ökat rejält det senaste halvåret enligt den senaste statistiken från den amerikanska statistikmyndigheten BLS. En viktig orsak är att ekonomin börjar komma igång igen efter pandemin.

Konsumentprisinflationen har ökat rejält det senaste halvåret enligt den senaste statistiken från den amerikanska statistikmyndigheten BLS. En viktig orsak är att ekonomin börjar komma igång igen efter pandemin. Det har medfört oväntat hög efterfrågan på arbetare inom flera områden, vilket medför flaskhalsar och kraftigt höjda priser. Dessutom har de flesta amerikanska hushåll fått flera stora extrautbetalningar från staten som kompensation för inkomstbortfall under pandemin. Denna “medborgarlön” var för övrigt bara en av alla stimulansåtgärder som genomfördes för att motverka de negativa effekterna av nedstängningarna som skulle bromsa coronavirusets spridning.

Effekten av mer pengar i omlopp, men färre personer i arbete med minskad produktion som följd, samt låga jämförelsetal relativt det initialt nästan totala ekonomiska stilleståndet förra våren och sommaren, blev alltså inte helt oväntat en hög uppmätt inflationstakt.

Nu säger den amerikanska centralbanken, Fed, både att inflationen är tillfällig och övergående (transitory), och att de kan börja prata om att fundera på att gradvis minska (taper) de monetära stödåtgärderna. Det vore väldigt välkommet om ekonomin kunde börja stå på egna ben snart, så det går att göra en pålitlig uppskattning om dess inneboende stabilitet.

Det återstår emellertid verkligen att se om någon av Feds utsagor besannas. Jag tror snarare att inflationens transitory-egenskaper visar sig vara transitory, och att det blir taperingen som kommer bli tapered samt reverseras. Visst, det kommande halvåret ser ekonomin säkert helt ok ut relativt tidigare, och den officiella inflationstakten lär falla tillbaka något från dagens höga nivåer, dvs förefalla vara “övergående”. Men om drygt ett år lär vi vara tillbaka på ruta ett med svagare ekonomi igen, mer stimulanser och samtidigt högre inflationstal. Åtminstone lär den faktiska inflationen mätt med shadowstats metodik vara fortsatt hög.

Enligt shadowstats är konsumentprisinflationstakten i USA cirka 13 procent snarare än de drygt 5 procent som den officiella statistiken visar. Siffran på 13 procent är framräknad genom att använda exakt samma metoder som myndigheterna använde 1980. Sedan dess har myndigheternas mätmetod ändrats för att ta hänsyn till att till exempel konsumentelektronik genomgår en snabb kvalitetsutveckling.

Det betyder att även om den senaste iPhone-modellen kostar 10 000 kronor istället för 4 000 så anses priset per ‘enhet’ egentligen ha fallit, eftersom den nya telefonen kan göra så mycket mer än den gamla. Samma sak gäller TV-apparater. De har blivit både större och bättre, så även om konsumenterna betalar mer för en standard-TV samt byter den oftare, så att utläggen per år för “en TV” är mycket större nu än för 25 år sedan, så kan myndigheterna räkna det som att priset har halverats under tiden.

Utgör aktier eller guld bäst skydd mot inflation?

Vad ska man egentligen äga när inflationen får fäste? Ja, myndigheterna gör vad de kan för att hålla prisökningarna inom ett kontrollerat och optimalt intervall som ger minimal arbetslöshet och maximal produktion i samhället. Jag skulle dock inte räkna med att de lyckas med sina föresättningar. Så, om det nu blir så att den “övergående” inflationsimpulsen ändå sedan följs av en mer ihållande inflation, orsakad av decennier av tilltagande monetära stimulanser, ökande finansialisering av ekonomin, med fallande produktivitet och generellt stigande enhetspriser som yttersta resultat, vad kan en strategiskt lagd investerare göra? Aktier var en extremt dålig placeringsform under 70-talets era av hög inflation, men fenomenal under 2010-talets nollräntepolitik. Aktiernas död på 70-talet kom efter en era av extrem tilltro på en grupp oslagbara företag, “Nifty Fifty” som ansågs kunna köpas till vilket pris som helst eftersom tillväxten och framtida lönsamhet skulle kompensera för allt. Nu har FANG-bolagen (Facebook, Apple, Netflix, Alphabet – tidigare Google) samma odödlighetsstatus. Finns det en risk att vi får se en slags repris av 70-talet om inflationen stiger? Bara tio år efter “Nifty Fifty” proklamerades death of equities. Vad säger man om FANGs och alla hundratals förlustunicorns om cirka 10 år?

Bull & Bear-certifikat

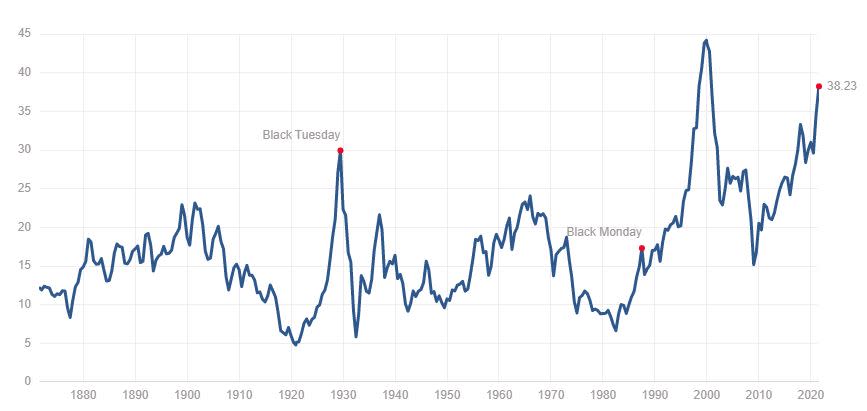

Amerikanska företagsvinster är i vilket fall ovanligt högt värderade nu. Shillers P/E-tal (Price / Earnings) ligger på höga 38, vilket kan jämföras med låga 7 i början av 80-talet då inflationstakten var rekordhög, och PE-talet låg ständigt under 20 innan IT-bubblan fick fart 1995. Låg inflation och hög tillväxt bidrog då till kursökningar och värderingar för tekniksektorn som aldrig tidigare setts. Förrän nu igen. De senaste tio åren har den låga inflationen och nollräntorna ännu en gång fått börserna och inte minst teknikbolagen att flyga.

Situationen påminner verkligen om de som rådde i början av 70-talet respektive 00-talet. “Oslagbara” företag med rekordhöga värderingar möter ännu en gång en inflationsimpuls, övergående eller inte. Det låter som ett bra tillfälle att leta efter alternativa eller kompletterande investeringar som kan skydda bättre mot inflationens effekter än aktier brukar göra.

Historisk utveckling av Shillers P/E-tal

Är guld eller guldbolag till exempel ett smart ställe att placera pengarna, om man tror att hög inflation kan inverka negativt på aktiepriser -- särskilt de största och högst värderade aktierna i USAs tekniksektor?

Det är inte självklart hur man ska läsa guldets historiska rörelser. Som jag pratade om i en podcast häromveckan så var inflationen relativt hög under 20-årsperioden 1980-2000, men guldpriset föll alltså ändå kraftigt från 800 till 200 dollar per ounce under tiden. Då var aktier en mycket bättre investering. Fast om man mäter från 1971 istället, vilket inte var när inflationen var hög, utan då den började stiga från en låg nivå så gick guldpriset också mycket bra, åtminstone fram tills webläsaren Netscapes notering 1995 och IT-bubblan drog till sig allt intresse från investerarna.

Motsvarande skenbara paradox återfinns i 20-årsperioden år 2000-2020 då guldpriset 8-faldigades trots en genomsnittligt mycket låg inflation under perioden, i synnerhet de sista tio åren då guldet satte sitt all-time high i augusti 2020.

USAs Konsumentprisindex-inflation 1980-2021: en höginflationsera och en låginflationsera

Guldpriset i US-dollars / ounce: en nedcykel och en uppcykel; vad blir nästa riktning?

Guldpriset föll perioden cirka 1980-2020 trots hög inflation, men steg mycket kraftigt under låginflationseran de 20 åren efter det. Det ger knappast en signal om att man ska äga guld när inflationen är hög. Men om man förskjuter grafen lite och noterar när inflationen tilltog eller avtog, samt justerar ytterligare för hur centralbankerna och realräntorna utvecklades så framstår en annan, ehuru ganska komplex bild:

Så funkar samspelet mellan inflation, räntor, guld och aktier egentligen

Fallande, särskilt negativa, realräntor är positivt för guldet. Och aktier reagerar inte negativt förrän räntorna stiger över en viss tröskelnivå samtidigt som inflationen ser ut att skena utom kontroll. Guldaktier är också aktier. De faller med aktiemarknaden, men kan sedan stiga mycket snabbt när guldpriset stigit tillräckligt mycket och ser ut att etablera en nytt högre prisgolv.

Det finns förstås inga enkla svar, då skulle alla handla guld och guldaktier

Vad kan vi då förvänta oss av aktier, guldaktier och deras alternativ de kommande 10 åren? Jag tror vi får se en långsamt accelererande KPI-inflation och att en flykt ut ur dyra aktier om ett par år delvis kan leta sig in i alternativ som ädelmetaller, råvaror och digitala tillgångar. Det kan då leda till en positiv relativutveckling för t.ex. guld, Bitcoin, Ether och jordbruksråvaror relativt aktier de kommande fem åren. Indexeringssjukan med passiva pengar som pressat upp priserna på aktier kan då ge motsvarande negativa effekt för de största teknikaktierna, i synnerhet de som inte redovisar vinster eller positivt kassaflöde. Kanske kan samma passiva pengar då även ge ett köptryck för guld och guldgruvor. Jag tror inte att det är fel att ha en andel guld (10-20%) i portföljen redan nu, men att det “torra krutet” ska växlas över till aktier igen redan vid nästa aktiekorrektion på 10-20%. Sedan kan man vikta tillbaka till 10-20% guld igen om eller när aktierna sätter nya all time highs. Så kan man hålla på till exempel halvårsvis ett par år. När inflationen ser mer uthållig ut kan man successivt sikta på allt högre normalandel guld. Om guldet sedan har hittat en positiv trend ökar man gradvis andelen guldaktier och efter ett tag adderar man mer och mer små och juniora guldföretag.

Bull & Bear-certifikat

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.