Ingen långsiktig vändning

Hittills i år har S&P 500 fallit över 20 procent och nosar på samma bottennivå som vi såg i juni i år. Utsikterna för den globala ekonomin ser skakig ut, centralbanker måste fortsätta höja räntan för att bekämpa inflation och nu senast imploderade det brittiska pundet mot den amerikanska dollarn. Det börjar allt mer likna den situation som Brent Johnson, grundare av Santiago Capital, så länge varnat för.

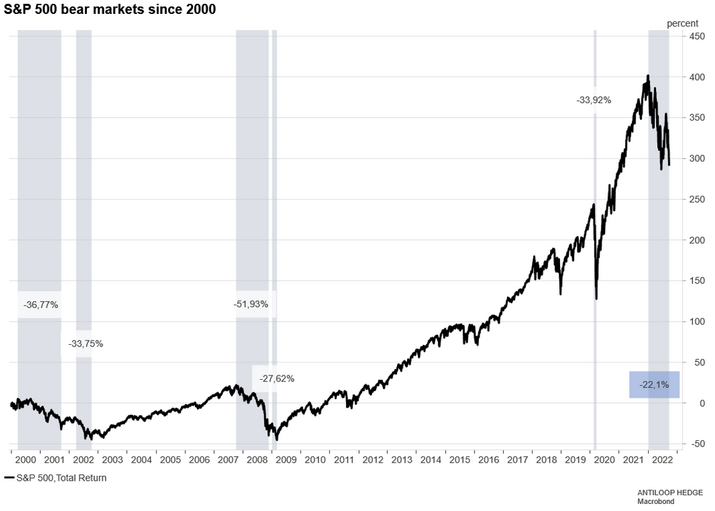

Sedan år 2000 har det breda akteindexet S&P 500 haft fem björnmarknader som varat i snitt 266 dagar där marknaden fallit i snitt 36,80 procent. Den sjätte, som började precis när marknaden först noterat ett nytt all time high under årets första handelsdag, ser dock ut att bli värre än vad vi tidigare sett.

Efter att marknaden efter en lokal botten i

juni i år stigit över 17 procent föll vi snabbt tillbaka ner till nivåer nära

samma botten igen. Nu återstår att se om stödet runt 3600 håller, eller om

S&P 500 kommer att fortsätta ned mot 3400 innan ett nytt

björnmarknadsrally. Trots att värderingarna kommit ner senaste tiden befinner

vi oss fortfarande på en hög nivå, och det till förra årets vinster. I takt med

stigande räntor och allt högre inflation kommer marginalerna att krympa och så

även vinsterna.

Efter över ett decennium av låga räntor och QE

har investerare vant sig vid att nedsidesrisken är begränsad. Den verkligheten

är dessvärre över nu, i alla fall tills Federal Reserve eller andra

centralbanker byter fot igen.

Frågan nu är var botten egentligen är. Om vi

bara skulle jämföra med snittet av de fem björnmarknader vi sett sedan år 2000

skulle det innebära att S&P 500 bottnar runt 3000. Det innebär ytterligare

nedsida om över 15 procent. Att göra den typen av analys går dock inte, utan vi

måste titta på och förstå makrodatan för att kunna komam fram till någon form

av slutsats för när och kanske framförallt varför det skulle vända.

Det vi vet just nu är att inflationen är

fortsatt hög, och att det är centralbankernas absolut främsta fokus. Jerome

Powell bryr sig inte om din portfölj tappar i värde, om priset på ditt hus går

ner, och det samma gäller Stefan Ingves på Riksbanken. Att den senaste

inflationssiffran i både Sverige och USA kom in över estimat visar också på att

vi kommer att behöva ännu mer åtstramande penningpolitik, och förmodligen under

en längre period.

En annan viktig faktor är arbetsmarknaden.

Arbetslösheten är fortsatt låg i USA, vilket innebär att det finns fortsatt

utrymme för Federal Reserve att höja räntan aggressivt. Det är först när vi ser

större arbetslöshet som en paus i räntehöjningarna kan vara i sikte.

Mini Future

Important legal information

Risker

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.