Hur övergående inflation blev bestående

När Federal Reserve tidigare hävdat att inflationen vi sett de senaste månaderna kommer att vara övergående har många makroekonomer och investerare skakat på huvudet. Det var först nyligen som Fed gick ut med nya uppgifter: Hög inflation är här för att stanna.

När Fed tidigare hävdat att inflationen är övergående, har de gjort så med tron att de kommer ha möjlighet att bekämpa stigande konsumentpriser med högre räntor samtidigt som de fasar ut stödköpen av obligationer och på sikt kanske till och med minskar balansräkningen. Det var i alla fall planen tills nya besvikande jobbsiffror kom ut.

I september räknade man med att 500 000 nya jobb skulle tillsättas. Hög inflation betyder i teorin att det finns mycket pengar i omlopp som letar efter ställen att vara på. Det går också hand i hand med att företag skulle ha möjlighet att anställa fler vilket leder till lägre arbetslöshet. Inflation skulle alltså kunna vara ett tecken på en överhettad ekonomi, men det vi sett nu är något helt annat.

Istället för de estimerade 500 000 nya jobben visade det sig inte ens vara hälften så många nya jobb. Istället låg siffran på 194 000 nya jobb. För Powell kom siffrorna som en överraskning, då Fed hade räknat med att arbetsmarknaden skulle hänga med om inflationen steg. Det är också därför tonen förändrats från Federal reserve vad gäller inflationen. De är inte längre så säkra på att de kan höja räntan för att bekämpa inflation eftersom det även skulle få konsekvenser för arbetsmarknaden.

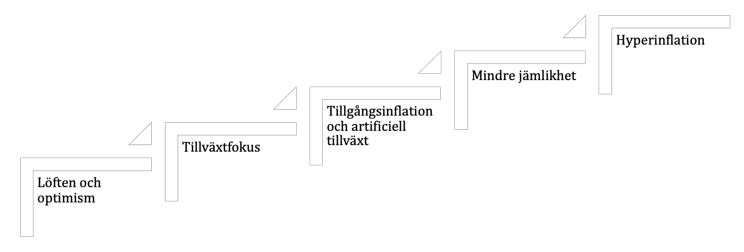

En fiatvalutas livscykel

Framtiden för USD är hotad. Trots att den amerikanska dollarn är världens reservvaluta så ser de kommande åren oroliga ut för valutan. Här spelar flera saker in, men för att förstå hur det här kan hända om och om igen behöver man först förstå hur en livscykel typiskt ser ut för en fiatvaluta, och sen försöka identifiera var i cykeln den amerikanska dollarn befinner sig.

Först och främst - ingen fiatvaluta skapas med tron om att den kommer att devalveras och till slut bli i princip värdelös. Intentionen är alltid att skapa en stark valuta som ska kunna fungera under en lång period framöver. Så hur kommer det sig då att det - i verkligheten - aldrig blir så?

Problematiken med fiatvalutor är att de är backade av tillit till staten och centralbanken. Så längde dess användare tycker att den är värd något - så är den också det. Det innebär att det är relativt fritt spelrum för den som ger ut valutan, att öka eller minska penningmängden, beroende på vad syftet är eller vad staten behöver.

En fiatvalutas medellivslängd är cirka 35 år. Under den tiden har utgivare av valutor alltså i princip alltid lyckats devalvera sönder valutan innan de inser att det är dags att börja om från början.

Steg 1: Löften och optimism

När en fiatvaluta skapas är löftena om att hålla sig till statsbudgeten och betala tillbaka lån i fokus. Politiker och centralbankirer lovar att inte trycka mer pengar än absolut nödvändigt, och endast vid nödsituationer.

Steg 2: Tillväxtfokus

Den första fasen i en fiatvalutas livscykel är kortlivad. Väldigt snart börjar politiker fokusera på tillväxt snarare än att betala tillbaka lån. Det kan man göra senare. Restriktioner som man satt upp i första fasen fasas ut, och tillväxt blir den enskilt viktigaste faktorn för valutan. Det här leder till att valutan börjar devalveras, och människor måste jobba mer för att upprätthålla sin tidigare levnadsstandard.

Steg 3: Tillgångsinflation och artificiell tillväxt

Pengarna som trycks går initialt in i tillgångar som aktiemarknaden och fastigheter. Tillväxten saktar ned något vilket leder till att centralbanker trycker allt mer pengar för att skapa artificiell tillväxt samtidigt som man håller räntorna låga. I tredje fasen tenderar personer och företag att låna mycket pengar, eftersom tillgångsinflation och låga räntor gör att det upplevs som att de har mer pengar än vad de har.

Steg 4: Mindre jämlikhet

I det fjärde steget har pengarna koncentrerats hos ett fåtal människor. Ojämlikheten är större än tidigare och inflation börjar synas i konsumentpriser. För den som inte förbereder sig på en kommande valutakollaps blir konsekvenserna förödande.

Steg 5: Hyperinflation

I det sista steget stiger konsumentpriserna kraftigt som ett resultat av många års stimulanser. Valutan blir till slut värdelös och det finansiella systemet måste göra en omstart.

Utsikter för USD

Den amerikanska dollarn befinner sig i slutet av steg 4. Efter mer än ett decennium med låga räntor och kraftiga stimulanser syns det till slut i konsumentpriser samtidigt som tillgångspriser kantas av inflationsoro.

Initialt kommer dollarn att se stark ut, eftersom efterfrågan på USD stiger initialt när finansiella tillgångar säljs. Därefter kommer det att ske en dollarflykt, när länder som har mycket dollar i sina valutareserver tappat tron på den globala reservvalutan och söker efter alternativ istället. Det skiftet har vi redan kunnat börja se hända, sedan den amerikanska dollarn i globala valutareserver gått från att stå för över 75 procent, till att idag endast stå för cirka 60 procent.

Bull & Bear-certifikat

Bull & Bear-certifikat

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.