Gör hela havet stormar till din fördel

Det är annorlunda nu. Det är roligt för att det faktiskt är sant. Jag vet, memet har fått sitt helt egna liv numera. Vi har ju fått lära oss att det aldrig är annorlunda, att inget är nytt under solen, att länder med för stora skulder aldrig betalar tillbaka på ett ärligt sätt. Reinhart och Rogoff visade det i en uppmärksammad rapport för några år sedan. Men första halvåret 2020 har överraskat så mycket att många nu tävlar om att gissa på fler oväntade händelser som skulle platsa i år.

Det är annorlunda nu. Det är roligt för att det faktiskt är sant. Jag vet, memet har fått sitt helt egna liv numera. Vi har ju fått lära oss att det aldrig är annorlunda, att inget är nytt under solen, att länder med för stora skulder aldrig betalar tillbaka på ett ärligt sätt. Reinhart och Rogoff visade det i en uppmärksammad rapport för några år sedan. Men första halvåret 2020 har överraskat så mycket att många nu tävlar om att gissa på fler oväntade händelser som skulle platsa i år.

Legendariska investerare som Howard Marks och Jeremy Grantham har gått så långt att de helt utan ironi vågar hävda att 2020 inte liknar något annat. Kombinationen av historiska rekord i form av pandemi, recession, konkurser, antal nya arbetslösa, skulder för företag och stater, värderingsnivåer, penningtryckande, medborgarlön, oljeprisrörelse (minus 40 dollar per fat) gör att tidigare extrema marknadssituationer inte går att använda som mallar. Det går inte ens att använda någon slags vägt genomsnitt av dessa för att göra prognoser om utfallet. Den globala ekonomin är helt enkelt alltför komplex för att räkna ut hur biljoner nytryckta dollar kommer samspela med en nedgång i flygresandet med 99 procent och 40 miljoner nyanmälda arbetslösa i USA.

Just nu försöker amerikanska centralbanken skapa lugn och ro genom att spänna ut en skyddsnät under finansmarknaderna. De tänker att så länge inte någon kan förlora pengar på sina finansiella instrument så hålls humöret uppe hos både arbetsgivare, entreprenörer, kunder och arbetslösa. Det kanske värsta med Covid-katastrofen är att den slog till när världshandeln redan var på väg nedåt samtidigt som både börsvärderingarna och skuldbergen hos företag och stater satte historiska rekord. Nedstängningen av ekonomin skapade då både en utbuds- och en efterfrågechock och det är just det som gör en bred V-återhämtning för ekonomin i stort sett omöjlig. Centralbanker och andra politiker kan stimulera och simulera högre efterfrågan, men utbudssidan är det svårare att göra något åt. Vissa servicenäringar är fortfarande nedstängda och många företag som gick i konkurs kommer inte startas på ett bra tag. Hur skulle du själv göra om din restaurang nyss gått i konkurs?

Läget är extremt osäkert, och inte ens de mest insatta ekonomiska tänkarna och förvaltarna vågar säga om vi kommer få se en våg av konsumentprisinflation eller skuld- och prisdeflation, eller om dollarn kommer stärkas kraftigt eller tvärtom falla signifikant mot andra fiat valutor. Själv kan jag inte sätta ner foten avseende om aktiemarknaden kan tänkas dubblas eller halveras. Många, och jag är nog också i det lägret, säger ofta att det blir både och, men kan vara oense om i vilken ordning det kommer ske: börs upp 100% först och ned 50% sen, eller tvärtom? Deflation först och inflation sen? Stark dollar först och dollarkrasch sen?

Jag gillar att se ganska enkelt på världen. När det trycks rekordmycket pengar vill jag ha guld i olika former, t.ex. fysiskt och i form av gruvaktier, men även olika börshandlade produkter funkar bra. Kryptovalutor är intressanta av samma skäl - dels som ett inflationsskydd, dels som ett sätt att dra sig undan från centralbankernas alltmer urholkade och tomma fiatsystem. Förutom Bitcoin finns även Ether som i sin tur även kan sägas ge exponering mot en generell teknisk utveckling, vilket jag, Anna Svahn och Eric Wall har utvecklat tankarna om i några avsnitt av podden Outsiders. Även jordbruksråvaror passar in i de här tankarna om att på olika sätt inte bara skydda sig mot centralbankernas desperata åtgärder utan till och med dra nytta av dem.

Mini Future

När penningmängden inflateras ohämmat blir ekonomin successivt allt mindre effektiv. Prissignalerna som styr resursallokeringen i samhället fungerar sämre och tendenserna att hellre ägna sig åt finansiell spekulation än effektiv produktion förstärks. Börskurserna lyfts förstås också av tillgången till mer pengar men eftersom ekonomin och företagen i grunden blir sämre så lyfts faktiska realtillgångar som guld och krypto ännu mer. Guld lyfts dessutom från en undervärderad nivå och har en period av att komma ikapp penningmängden först och därefter vidare dra nytta av den fortsatta ökningen. I år har för övrigt flödet in i guldbackade ETF-er satt nytt årsrekord, efter bara fem månader. Centralbankerna köper också guld med båda händerna som en försäkring mot sin egen politik och som förhandlingsmarker när det globala fiatsystemet måste byggas om från grunden pga fullständigt ohållbara skuldnivåer och löften om utgifter till medborgarna.

Kryptovalutorna å sin sida håller på att bevisa hur stor andel av ekonomin de kan komma att representera, vilket gör att vi kan stå inför ett äkta paradigmskifte på det finansiella området. I det scenariot finns ingenting annat som kan tävla med Bitcoin och Ether på 10 års sikt, precis som inget kunde tävla med dem de senaste tio åren heller. Nähä, inget nytt under solen där heller utan bara mer av samma från det senaste decenniet.

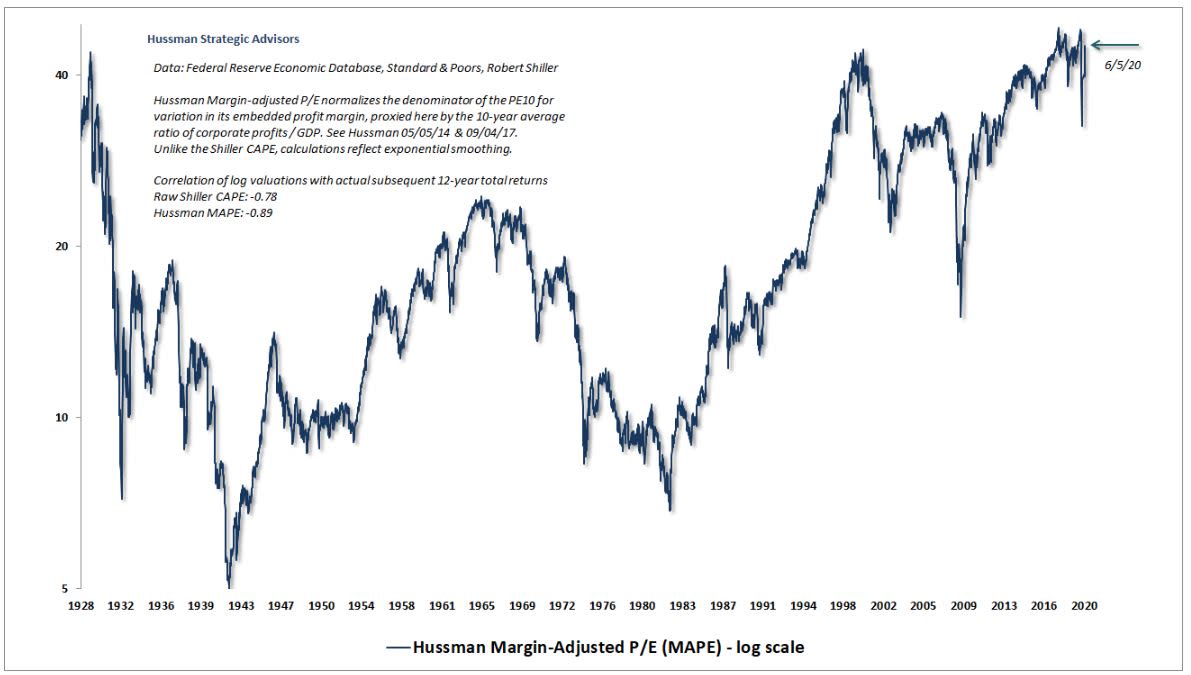

Man kan inte äta Price-to Earnings (P/E-tal) brukar jag säga. Man kan bara äta det underliggande värdeskapandet. På kort sikt kan dock nya pengar alltid lyfta värdelösa aktier i konkursade bolag, eller bara lyfta kursen och P/E-talet i företag oavsett om deras vinster växer eller inte, eller öht existerar. Och, ja, du kan alltid tro på och hoppas att ett ständigt accelererande inflöde av mer och mer värdelösa fiatpengar från centralbankerna kommer lyfta alla båtar, och att P/E 45 (dagens justerade PE-tal [MAPE] för S&P 500) därmed kan bli 60, 75, 90 och 100 på sikt. Men då kan du aldrig slappna av, för om 100 pengar bara köper dig 1 i resultat så måste du sälja aktien till någon annan när du ska köpa riktiga saker. Du kan inte äta P/E-talet hur högt det än blir, du kan bara äta det underliggande resultatet eller en annans aktieköpares 100-lapp som i sin tur måste hoppas på en köpare.

Källa: Hussman Strategic Advisors

Världen är osäkrare än någonsin, medan totalt oerfarna och insiktslösa Robinhooders kallar historiens bästa investerare Warren Buffett för passé, när de lägger sin medborgarlön på köpoptioner och konkursbolag istället för sportbetting. Och det har fungerat. På kort sikt har de med Jay Powells Fed i ringhörnan slagit hedgefonder och storbanker med hästlängder. Men på lite längre sikt håller inte Ponzistrategin. Frågan är vad du som tänkande investerare kan göra mer än idéerna ovan om guld, krypto och smart value, för att bli en vinnare när hela havet stormar.

Diversifiering mellan okorrelerade tillgångsklasser är den enda gratislunchen på finansmarknaden brukar jag säga. Det är nämligen lätt att visa att en portfölj med aktier och guld, eller aktier, guld och jordbruksråvaror, eller alla dessa plus kontanter eller obligationer får bättre avkastning per volatilitetsenhet än de enskilda tillgångsklasserna för sig. Diversifieringen är ett sätt att hålla “torrt krut” redo för framtida strider, medan man ändå har pengarna i arbete i någon marknad. Med en portfölj som även innehåller tillgngar som guld och kakao törs du blanda både momentumaktier, deep value, smart (growth) value och långsiktigt lockande teman som 5G, Industri 4.0, fiskodling eller matleveranser, trots generellt skyhöga värderingar och svag ekonomi.

Trackercertifikat

När dragkampen mellan nya pengar och en blek ekonomisk realitet är extra intensiv uppstår intressanta möjligheter oftare än vanligt. Omfamna därför att vi lever i extremt intressanta tider och samtidigt den mest demokratiserade finansmarknaden någonsin. Alla har tillgång till en gratis nätmäklare och oändligt med fri information och inspiration för sina investeringar på internet. Det skapar en särskild dynamik på marknaden med omotiverade prisrörelser oftare än tidigare. Men, ju fler felprissättningar desto bättre för den som kan hålla huvudet kallt och kombinera momentum och värde på aktiesidan med genomtänkta rebalanseringscheman i andra tillgångsslag som guld och krypto.

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.