Det våras för ädelmetaller

Sedan toppen i augusti förra året har guld, trots massiva penningpolitiska stimulanser, haft det tufft. Det har spekulerats i huruvida det har varit Bitcoins rusning på uppsidan som lett till att guldpriset fallit från toppnivåer om 2069 USD i början på augusti ned till under 1700 USD i slutet av mars, eller om det helt enkelt har varit för attraktivt för investerare att placera i risk-on-tillgångar under samma period.

Bull & Bear-certifikat

De senaste sex veckorna har dock trenden vänt för den historiskt inflationssäkra ädelmetallen. Sedan botten den 30 mars har guldpriset stigit med nästan 11 procent, och förutsättningarna för ytterligare uppsida under året har sällan sett bättre ut.

Det finns en generell skepsis mot att investera i råvaror bland privatinvesterare. För den som är van vid att investera i aktier brukar motargumentet mot guld handla om att guld enligt Warren Buffett skulle ha överpreserat aktier, och att det därmed är en dålig investering, samt såklart, att den gula stenen inte tillverkar något och därmed inte skapar ett värde.

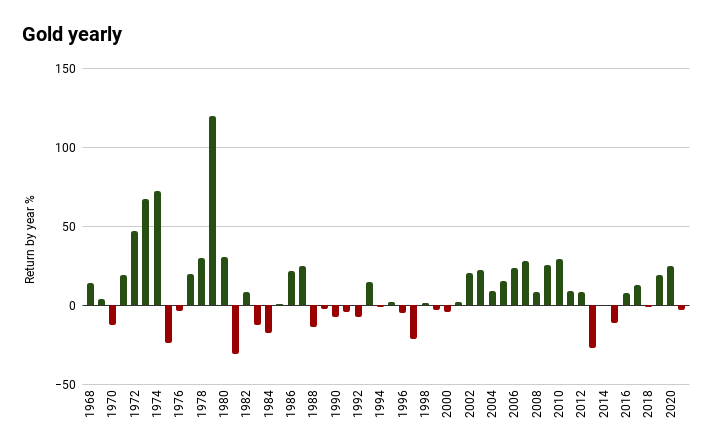

Om man går tillbaka till år 1968 och tittar på hur guldpriset presterat årligen sedan dess så kan vi konstatera att den genomsnittliga avkastningen varit 10,3 procent. Det är med andra ord högre än vad storbolagsindexet S&P 500 avkastat i genomsnitt under samma period.

Det är dock väldigt viktigt att komma ihåg att det inte handlar om att välja “rätt tillgång” och sedan hålla den för alltid. Utan att bäst riskjusterad avkastning nås genom en diversifierad portfölj med lågt korrelerande tillgångsslag, något som Harry Markowitz, skaparen av Modern Portfolio Theory, fick nobelpris för under 1950-talet.

Ingen tillgång bör utgöra 100 procent av en portfölj, utan varje del ska fungera i samspel med de andra. Under olika marknadsförhållanden fungerar olika typer av tillgångar olika bra, och det är just därför man beroende på rådande klimat vill kunna justera allokeringen i sin portfölj. Guld och ädelmetaller (tillsammans med andra råvaror generellt) tenderar att gå bättre under perioder med hög inflation, något vi bland annat såg under 1970-talet. Samtidigt tenderar aktiepriser och värderingar att falla under samma period, vilket gör råvaror till ett attraktivt alternativ för att sedan kunna sälja av för att köpa aktier till lägre priser.

Slutmålet bör dock vara att försöka äga så stor del producerande tillgångar som möjligt mätt över långa tidsperioder. Det innebär alltså att ädelmetaller och råvaror generellt bör användas som verktyg för att ge investerare möjlighet att köpa aktier till ett lägre pris.

De senaste tolv-tretton åren har klimatet varit perfekt för aktier, men nu har trenden vänt. Hög inflation är redan ett faktum och priset på råvaror har stigit kraftigt de senaste månaderna, med ett undantag - ädelmetaller - vilka har alla förutsättningar för att stå näst i tur för ett prisrally.

Bull & Bear-certifikat

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.