Det rätta priset på olja

Intresset hos privatpersoner för att köpa olja har vuxit exponentiellt i takt med att priset har fallit. Det kan man bland annat se hos nätmäklaren Robinhood. Dippköparmentaliteten har spritt sig från aktiemarknaden, så oavsett fundamental grund räknar man privatsparare med att lägre priser innebär rea som snart följs av en snabb återhämtning. På aktiemarknaden har man emellertid tiden på sin sida; nominella priser följer med penningmängden upp förr eller senare och det finns inget slutdatum på en aktie. Många kommer få lära sig den hårda vägen att det inte alls fungerar på samma sätt för olja.

Intresset hos privatpersoner för att köpa olja har vuxit exponentiellt i takt med att priset har fallit. Det kan man bland annat se hos nätmäklaren Robinhood. Dippköparmentaliteten har spritt sig från aktiemarknaden, så oavsett fundamental grund räknar man privatsparare med att lägre priser innebär rea som snart följs av en snabb återhämtning. På aktiemarknaden har man emellertid tiden på sin sida; nominella priser följer med penningmängden upp förr eller senare och det finns inget slutdatum på en aktie. Många kommer få lära sig den hårda vägen att det inte alls fungerar på samma sätt för olja.

Till att börja med finns det inte bara ett enda pris på olja, utan olika terminskontrakt med slutdatum den 20:e varje månad. Du kan idag välja att betala cirka 24 dollar per fat för augustikontraktet 2020, eller t.ex. 30 dollar för februarikontraktet 2021. När datumet för leverans närmar sig kan du sälja terminen på det pris som gäller då. Nu är det i praktiken junikontraktet och det handlas på knappt 19 dollar. Och i kaoset för några veckor sedan föll spotpriset där den som till slut satt med kontraktet för leverans på hand till minus 40 dollar per fat. Det betydde alltså att den som ville slippa ta leverans för att man inte kan eller får hantera den fysiska oljan fick betala 40 dollar per fat för att bli av med skyldigheten att ta emot oljan. En del av dessa kanske hade betalat 20 dollar per fat några veckor tidigare, i tron att oljan var för billig pga coronaoron och snart skulle studsa tillbaka mot 30. Istället för en vinst på 50% fick de boka 300% eller 60 dollar i förlust per kontrakt.

Grundproblemet är att det pumpas upp mer olja än det används när världen står stilla på grund av coronapandemin. I USA används exempelvis för närvarande 40% mindre bensin än normalt. När oljelagren på land och i båtar till havs är fulla blir läget besvärligt. Producenterna vill nämligen inte strypa sina oljekällor eftersom det är extremt kostsamt. Ibland går det inte ens att starta källorna igen, vilket gör att man håller dem öppna till nästan varje pris. När recessionen efter Covid-19 är över kommer ju efterfrågan tillbaka och priserna stiger till nivåer som kompenserar för produktionskostnaderna. Tyvärr får du som oljeköpare idag inte del av den uppgången eftersom kontrakten når sina slutdatum innan dess.

En ETF kan idag äga t.ex. de tre närmaste månadernas oljekontrakt, juni-augusti, för ett genomsnittsvärde om 21,37 dollar per fat. Om dessa ska bytas ut till juli-september måste fonden betala 23,66 dollar per fat. Det är den här prisskillnaden för olika kontraktsslutdatum som kallas för contango. Med nuvarande prisstruktur har fonden bara råd att rulla 90% av sitt innehav. Du som delägare i fonden kommer efter rullningen äga 10% färre tunnor olja. Det betyder att om priset stiger med mindre än 10 procent per månad kommer du förlora på din oljeinvestering. Detta pågår månad efter månad så länge du äger andelar i ETF:en eller själv rullar terminerna framför dig. Det blir ännu mycket värre om en del av innehavet måste rullas i ett läge som den 21 april, då man tvingades betala upp till 40 dollar/fat för att bli av med frontmånadskontraktet (maj 2020) och samtidigt betala 10 dollar/fat för juni. Som tur är handlades väldigt få kontrakt den dagen.

Situationen beror dels på att producenterna vägrar anpassa sig till verkligheten, dels på att oinsatta privatpersoner felaktigt tror att om spotpriset stiger från nivåer på under 15 dollar till långsiktigt motiverade nivåer på 30-45 dollar inom något år eller två så kommer de “lätt” dubbla pengarna. Sanningen är istället att med nuvarande terminskurva, vilken består så länge det är svårt att få tag på oljelager, kan priset stiga med 5% i månaden medan du förlorar 5% i månaden. Och så länge oljeproducenterna säljer terminskontrakt med full avsikt att leverera oljan, till privatpersoner och ETF:er som inte kan ta emot oljan finns risk för repris på kaoset i majkontraktet, fast negativa priser ska nog trots allt inte behöva upprepas.

Om man vill tjäna pengar på olja ska man göra som producenterna och sälja så långa terminer man törs. Man får 31 dollar för marskontraktet 2021. Om spotpriset, som idag ligger på 18,77 dollar, i vår är lägre än 31 dollar gör du en vinst. Ett annat sätt att uttrycka det är att om du köper marskontraktet för 31 dollar måste spotpriset om 9 månader vara 65% högre än dagens nivå på 18,77 dollar bara för att du ska gå jämnt upp på affären. Om du istället rullar månadsvis i 9 månader ser det ut att vara ännu jobbigare contangouppförsbacke som oljeinvesterare, vare sig du investerar direkt eller via en ETF.

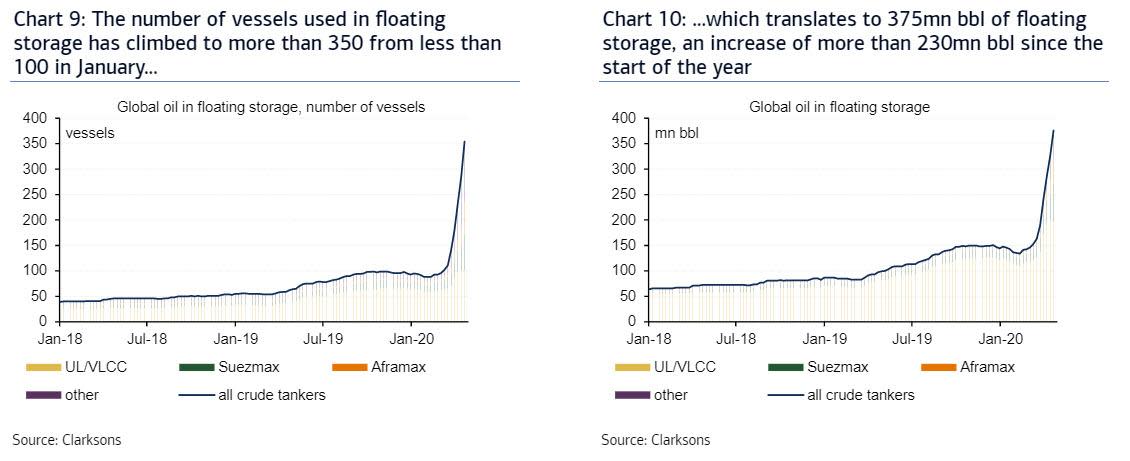

Contangoproblemet är signifikant, särskilt för de privatpersoner som inte förstår vad de köper eller vad som krävs för att gå plus, men till stora delar är det en storm i ett vattenglas. Det var bara några tusen kontrakt, dvs några miljoner fat olja som handlades på negativa priser. Det rörde sig därmed bara om några tiotals miljoner dollar i riktigt oväntade förluster. Contangon för de viktigaste lösenmånaderna begränsas av kostnaderna och kapaciteten för lagring. Det mesta av överskottsoljan kan alltid lagras genom att omprioritera användningen av oljetankers. Det finns t.ex. 800 VLCC-båtar som teoretiskt kan lagra 1,6 miljarder fat. Det motsvarar mer än ett halvårs överproduktion om 8 miljoner fat per dag (vilket är 10% av produktionstakten 2019). Enligt Clarksons lagras emellertid redan 375 miljoner fat till havs. Men med lite tur har ekonomin bottnat inom ett halvår, plus att några av de dyraste källorna har stängts ned.

Just nu kostar det drygt en dollar per fat i månaden att hyra en oljetanker om man tecknar ettårskontrakt. Det är därför ettårsterminskontrakten, dvs för juni 2021, kostar 13 dollar mer än juni 2020. När paniken var som värst den 21 april i år rusade korttidshyran för en VLCC-tanker till motsvarande 4,50 dollar per fat och månad. Kan det verkligen bli värre än så igen när alla är förberedda? Om inte torde inte prisskillnaden mellan juni och juli kunna bli större än 4,50 dollar per fat. Eftersom den ligger på tre dollar finns inget uppenbart läge, men en juni-juli-contango på över 9 dollar ett par veckor innan lösen borde kunna locka fram tillräckligt med lagringsutrymme för att få priset att studsa uppåt. Om du själv är sugen på att lagra olja så rymmer en standardträdgårdspool på 8x4x2 meter 400 fat olja. Du kan köpa junikontraktet på 18,77 dollar och samtidigt sälja septemberkontraktet på 25,64. Du fyller poolen när junikontraktet går till leverans och sen levererar du oljan tre månader senare. Din vinst blir 2750 dollar, eller 27 500 kronor för att ha olja i poolen hela sommaren.

@Mikael Syding

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.