Den kinesiska eran är här

I en tidigare artikel diskuterades en fiatvalutas livscykel, med den amerikanska dollarn som exempel. Eftersom USD sedan Bretton Woods 1944 har fungerat som reservvaluta, är valutan något starkare än andra då efterfrågan på USD generellt är högre. Det håller på att förändras.

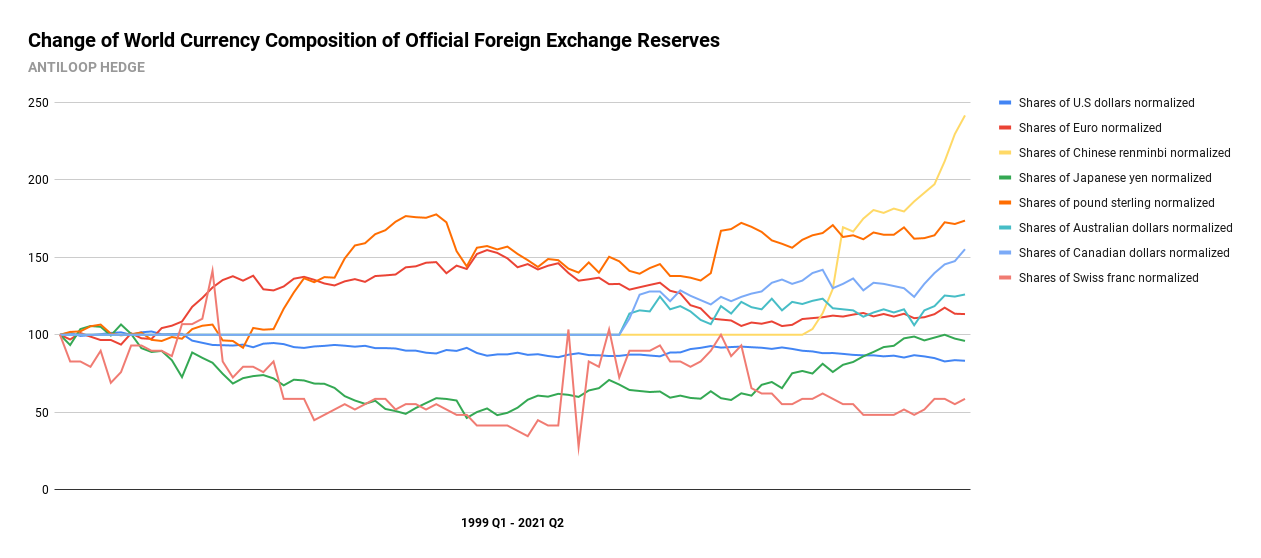

Den amerikanska dollarn har efter en längre period av kraftiga stimulanser tappat förtroende bland de länder som historiskt fyllt sina valutareserver med dollar. Istället för att en enda valuta dominerar globala valutareserver, går vi åt ett mer och mer diversifierat håll - och den valuta som växer mest verkar vara den kinesiska Renminbin.

Från att inte ha funnits i globala valutareserver över huvudtaget så har renminbin ökat kraftigt sedan 2016. Och trots att nivåerna fortfarande är jämförelsevis låga, så förväntas Yuan utgöra mellan 10-15 procent av globala valutaresver inom bara 10 år.

Kina lämnar ingenting åt slumpen. De har en hundraårig plan för att bli den mäktigaste ekonomin i världen. I den planen ingår även att låta Yuan ta mer och mer plats i globala valutareserver.

Genom att under pandemin, när resten av världens centralbanker knappt andades mellan att de tryckte mer pengar för att stimulera ekonomin, istället vara mer återhållssamma har Kina lyckats hålla sin valuta borta från devalvering till följd av inflation, och nu börjar det synas mot USD.

Att få exponering mot den kinesiska marknaden är svår, och att äga aktier där innebär högre politisk risk än i många andra länder. Om vi till det även adderar avsaknaden av transparens som är ett stort problem när utländska investerare köper kinesiska bolag så hamnar den totala risknivån högt.

Att exponera sig mot kinesiska bolag verkar alltså vara ett knepigt sätt att exponera sig mot den kinesiska ekonomin, och därmed blir CNYUSD en enklare exponering.

Vad driver priset

Trots att fiatvalutor i sig känns som en historia som hör till det förflutna, kan vi inte riktigt räkna bort dem ännu. Det gäller dock, för den som fortfarande väljer att ha en exponering mot fiat, att helt enkelt välja det land vilket man tror kommer att ha störst inflytande i framtiden.

Innan Bretton Woods 1944 var den globala reservvalutan endast ett uttryck för i vilken valuta mest transaktioner skedde. Eftersom de flesta valutor innan första världskriget fortfarande var backade av guld så kan man alltså påstå att guld i sig bör anses vara vår historiska reservvaluta - vilket också var anledningen till att det till slut var den amerikanska dollarn som fick ta över uppdraget efter 1944.

Efter första världskriget var nämligen många av världens länder skuldsatta mot USA, och USA ägde vid den tiden mer än hälften av allt guld. Det ledde i sin tur till överenskommelsen om att den amerikanska dollarn skulle bli vår nya reservvaluta, snarare än att låta guldet bli det direkt.

Sedan dess är det dock mycket som hänt. 1971 lämnade USA guldmyntfoten, och istället för att globala valutareserver indirekt var backade av guld, var de backade av ytterligare en fiatvaluta.

Sedan dess har centralbanker själva valt att köpa guld, men de senaste två decennierna även också valt att diversifiera sina valutareserver, från nästan enbart USD till en större korg av olika valutor.

Det som driver priset på renminbin är alltså det samma som drivit priset på USD historiskt - tillit. Kina har de facto tryckt mindre pengar under pandemin för att undvika devalvering av Yuan, samtidigt som fler länder också valt att gå från att inte ha några Yuan i sina reserver alls, till att plötsligt öka den andelen kraftigt - kvartal efter kvartal.

Strategic Certificates

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.