Blå hästskon gillar Occidental

Nyheterna präglas av skrämmande krigsrubriker, inflationshot, oljeembargon och räntehöjningar. Aktiemarknaden har gungat rejält i år. Mest nedåt. Många teknikaktier har rasat med 70-90% medan oljebolagen har gjort comeback. Är de senaste dagarnas uppgång bara en liten så kallad död-katt-studs eller kanske är det början på ett mer betydande bear market rally?

Nyheterna präglas av skrämmande krigsrubriker, inflationshot, oljeembargon och räntehöjningar. Aktiemarknaden har gungat rejält i år. Mest nedåt. Många teknikaktier har rasat med 70-90% medan oljebolagen har gjort comeback. Är de senaste dagarnas uppgång bara en liten så kallad död-katt-studs eller kanske är det början på ett mer betydande bear market rally?

Nästan ingen tror i vilket fall att aktiemarknaderna har bottnat på allvar och att dagens kurser skulle utgöra ett bra tillfälle att investera långsiktigt. Men, om man nu ändå söker inspiration till värdebaserade aktieköp, var är en bättre plats än hos Warren Buffett, världens genom tidernas bästa investerare som på ett nästan legendariskt sätt har undgått tekniksektorns återkommande bubbelcykler?

Just nu har visserligen hans investmentbolag Berkshire Hathaway nästan hälften av pengarna (43%) i Apple, men är Apple verkligen ett teknikbolag på riktigt? Eller säljer Apple faktiskt bara enkla konsumentprodukter som telefoner och underhållning?

Egentligen är faktiskt Berkshires innehav i traditionella finansföretag (26% av portföljen) mer tekniktunga än Apple. Bolag som Bank America, American Express, Moodys, US Bancorp, Bank New York Mellon, Citigroup, VISA och MasterCard bygger på mycket mer imponerande mjukvara, innovationer och nätverk än Apples sweatshops. Om man bortser från Apples kultliknande kundtrohet är det antagligen betydligt enklare att ta fram produkter som konkurrerar sida vid sida med telefonerna och datorerna än med finanstjänsterna.

Ja, det stämmer att cirka 70 procent av Berkshires portfölj utgörs av bara Apple+finans. Det gäller uppenbarligen att hålla det enkelt, särskilt om man hanterar en av världens största och mest välkända portföljer. Vidare sticker läsk och ketchup ut bland de största innehaven.

Mer intressant än vad Buffett äger just nu är vilka förändringar han har gjort på sistone. Det är det som ska bygga förmögenheten framöver. Berkshire är som en supertanker, det är inget man vänder på en femöring. Därför bör man hålla koll på nya trender i portföljen.

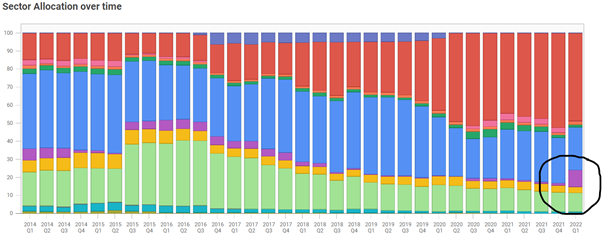

Högst upp i grafen nedan kan man se hur Berkshire doppade tårna i transportsektorn 2016-2019 men ganska snart valde att släppa den. Annars är den tydligaste utvecklingen valet att låta teknikaktier (röda staplar) gå från 10 till 50 procent, helt dominerat av Apple förstås men även några andra företag. Samtidigt har konsumtionsföretag (ljusgrön) minskat från 36% till 10%.

Intressantast av allt är emellertid bettet på energi (lila) där portföljvikten från ett kvartal till ett annat har gått från 1% till nästan 10% genom massiva köp av bolagen Chevron och Occidental. Personligen föredrar jag ConocoPhillips i sektorn, gärna kompletterat med system- och tjänsteleverantören Schlumberger, men kanske börjar den senare bli lite väl dyr trots allt. Det exakta valet av bolag är en detaljfråga. Det viktiga är att Buffett har dragit slutsatsen att på lång sikt är det dags för en comeback för energisektorn. Den utgör numera en orimligt liten andel av börsens marknadsvärde med tanke på att energi är en bristvara och underbygger all ekonomisk aktivitet. Bolagen har låga Price/Earning -tal och har inte hängt med oljepriset upp, trots att det är mer sannolikt med ännu högre oljepriser än att de plötsligt skulle falla igen. Rysslands geopolitiska aggressioner på sistone, kombinerat med att ESG-politik medfört låga investeringar i oljesektorn, borgar för oljebrist och fortsatt höga priser. Låga värderingsmultiplar är också extra attraktiva i en värld med hög inflation och stigande räntor, särskilt som realtillgången olja har ett inbyggt inflationsskydd.

Frågan är om Buffett samtidigt med ökande innehav i energisektorn kommer göra något åt Apple, för Berkshires kassanivå ligger i botten av intervallet för de senaste 10 åren. 39 miljarder dollar räcker i och för sig ganska långt, så det är knappast någon akut likviditetsbrist. Apples aktie är knappast billig på över 6 gånger försäljningen och 24 gånger vinsten, trots en förväntad tillväxt på bara 5-10% om året. Den bedömningen gäller i synnerhet med tanke på utsikterna för stigande räntor och tilltagande konkurrens inom alla Apples kärnområden. Å andra sidan har Apple gång på gång visat prov på förmågan att använda sitt starka varumärke för att utvidga verksamheten.

Jag tror därför trots allt att Buffett håller kvar vid Apple. Precis som med bolag som Coca Cola, Kraft Heinz och American Express har han hittat enkla företag med stark ledning och långsiktigt bevisade affärsidéer. Där hör Apple verkligen hemma och det gör även flera av de stora oljebolagen. Historiskt har Berkshire visat en enorm uthållighet när det gäller de stora betten i portföljen och det här är knappast ett undantag med tanke på att det tickar alla boxar i den långsiktiga värdeinvesterarens lista över centrala kriterier. Jag undrar om man inte t.o.m. kan spekulera i några riktigt stora företagsaffärer i oljesektorn också. Det är precis vad som brukar hända i resursföretag i det här skedet av råvarucykeln.

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.