Bevaka oljepriset vid en nollcovid pivot

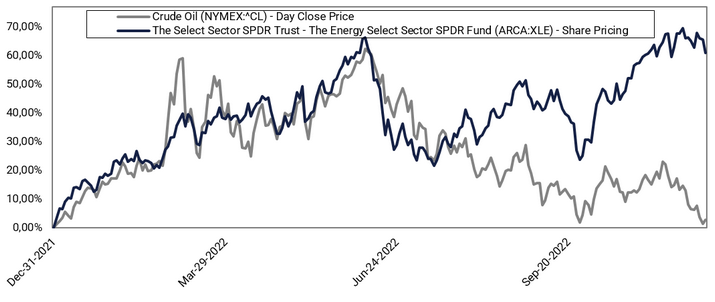

Sedan försommaren 2022 har oljepriset varit i en allmän nedgång och har därefter gett tillbaka vinsterna från första halvåret 2022, som bl.a. drevs upp av kriget i Ukraina och den efterföljande energikrisen i Europa. Utvecklingen står i skarp kontrast till aktier i energibolag som har utvecklats väl hittills under fjärde kvartalet. XLE Energy Sector ETF ligger också på åttaårshögsta för närvarande. Några drivkrafter bakom det svaga oljepriset har sannolikt varit penningpolitiska åtstramningar och recessionsrädsla i USA och Europa samt låsningarna i Kina.

Priset på råolja (i USD) vs XLE Energy Sector ETF (USD)

När det gäller Kina noterar vi att de kinesiska aktierna har utvecklats bättre den senaste månaden. Detta trots att nya fall av kovid har ökat kraftigt och att tillämpningen av en sträng noll-kovid-politik fortsätter, vilket skadar tillväxtutsikterna. Därför verkar det finnas ett ökande hopp, åtminstone bland aktieinvesterare, om att Peking snart kommer att anta mindre restriktiva åtgärder. Under den senaste veckan har det kommit rapporter om protester mot låsningen i större städer i Kina. Att överge nollvisionen kan förödmjuka ledaren Xi Jinping, men det kan vara ett nödvändigt pris att betala för den sociala stabiliteten. Det gäller att balansera en politisk omsvängning som en framgång för regeringen.

Kanske är det en "Xi pivot" som investerare bör leta efter snarare än en "Powell pivot"? Det kommer att ta tid innan en förändring av den gemensamma politiken får effekt i realekonomin, men den kommer troligen att driva råvarupriserna uppåt. Brent Crude Oil (in USD), daily 12-month price chart

Brent Crude Oil (i USD), dagligt prisdiagram för 12 månader

Oljepriset befinner sig i en negativ trend men verkar vara i ett konsolideringsmönster och över sålt. Det finns dock inga uppenbara tecken på en botten ännu, och det kan bli ytterligare nedgång på kort sikt, t.ex. fortsatt hökaktig inställning från Fed (nästa Federal Open Market Committe (FOMC) möte är den 13-14 december). Å andra sidan kan politiska signaler från Kina leda till en snabb omsvängning. Utsikterna till ytterligare ett kinesiskt nyår i låsning är utan tvekan inte lockande, och de annalkande helgdagarna kan pressa Xi att agera.

Brent Crude Oil (i USD), ett femårigt diagram från november 2017 till november 2022

Bull & Bear-certifikat

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponential moving average

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys.

Fibonacci-tal är en sekvens av tal där varje efterföljande tal är summan av de

två föregående talen.

MA20: 20-dagars moving average

MA50: 50-dagars moving average

MA100: 100-dagars moving average

MA200: 200-dagars moving average

MACD: Moving average convergence divergence

Risker

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future results.