Att höja räntan var duvaktigt, inte tvärtom

Det blev stora rubriker när Stefan Ingves och Sveriges Riksbank höjde räntan från -0,25 till 0 procent. Men en höjning idag betyder inte att utgångsläget för Sveriges ekonomi ser ljust ut, det är tvärtom.

Den globala ekonomin ser ut att bromsa in vilket får världens centralbanker att simultant sänka räntor och trycka pengar. Allt för att hålla skenet uppe om en fungerande ekonomi trots att det knakar i fogarna. När Riksbanken trots det valde att höja räntan till 0 procent var det flera som höjde på ögonbrynen och menade att det är helt fel läge att strama åt penningpolitiken. Men sanningen är den att en höjning från minusränta till nollränta inte är hökaktigt och ett sätt att strama åt ekonomin idag, utan borde istället ses som en förberedelse på att ekonomerna på Riksbanken förväntar sig att läget de kommande åren kommer att bli värre innan det blir bättre. En räntehöjning betyder således att om syftet var att normalisera räntan kring nollan så tog de precis sista chansen på länge.

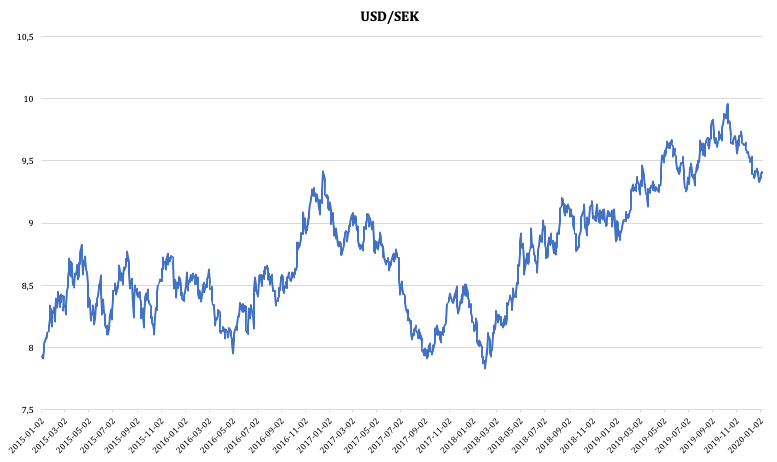

Vid tidigare räntebesked när Ingves och Riksbanken kritiserats för den svaga Svenska kronan har Ingves sagt att det inte är Riksbankens jobb att stärka SEKen. Under 2019 föll SEKen över fem procent mot den amerikanska dollarn, och om vi tittar ännu längre bak, och jämför med när den svenska kronan var som starkast under februari 2018 har valutan försvagats med nästan 20 procent mot USD.

Att den svenska kronan skulle falla ytterligare från dagens nivåer känns dock inte troligt det kommande kvartalet när en duvaktig Fed-chef med stor sannolikhet kommer att sänka räntan i USA och därmed förmodligen försvaga den amerikanska dollarn.

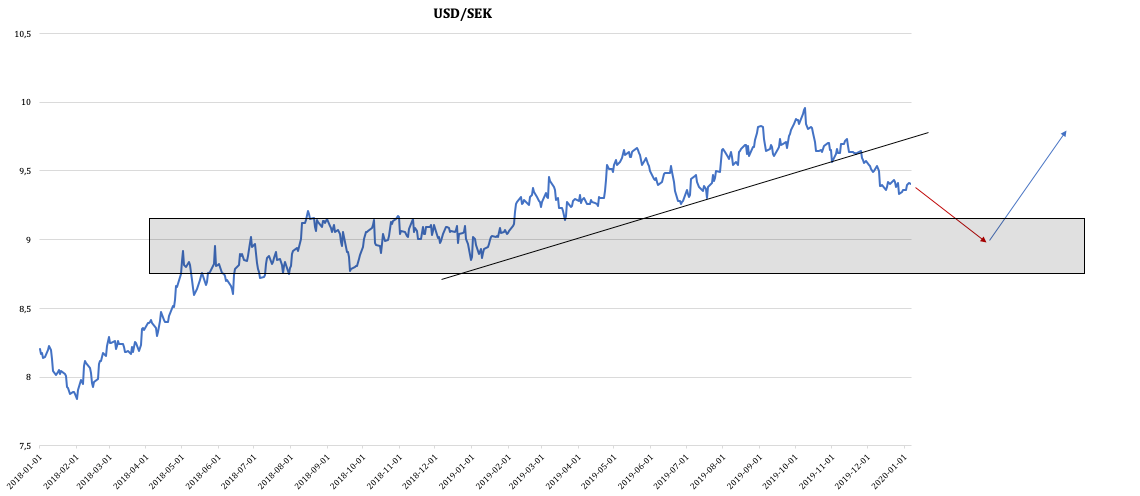

På tre till sex månaders sikt är nedsidan för den svenska kronan mot den amerikanska dollarn alltså begränsad. Addera till det en eventuell räntesänkning i USA så finns till och med ytterligare uppsida att hämta. På längre sikt är dock inte SEKen en säker hamn, utan senare, om vi ser en global ekonomisk kris i sikte, så kan vi räkna med en rusning till dollarn.

Sammanfattningsvis kan vi inte kalla räntehöjningen i Sverige för något annat än ett tecken på att Riksbanken tror på en fortsatt försvagad ekonomi även framöver. För den som på grund av tidigare svag svensk krona har allokerat allt sitt kapital till amerikanska papper kan det också kortsiktigt finnas en anledning att hedgea sin portfölj för att inte förlora den potential som trots allt nu finns i SEKen de kommande månaderna. Man ska dock vara medveten om det förmodligen enbart handlar om en kortsiktig effekt och att USD på längre sikt mycket väl kan gå upp på ännu högre nivåer än de vi såg i slutet av förra året.

@Anna Svahn

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.